题主提到的“桔子理财”,一年定存年化9.38%,这个高还是低,各人见仁见智,今天暂且不论,我们来主要探讨“风险”的问题。不理财,钱变废纸,理财,把我们的身家托付给别人,一不留神悲剧了,心里不慌才怪。我们总说怕平台“跑路”,有谁认真思考过,那些跑路的平台究竟为什么“跑路”了?

投资互联网理财的风险一般看三个方面:

先进、看投资有没有真实的标的。不要说你是理财小白,就拒绝了解“标的”这种陌生的名词,我想说的是,如果你不了解这个,还是省心洗洗睡吧,别理财了。

这一条就是要求我们尽可能地搜集数据,了解你想投的这家平台底层资产有哪些板块,平台集资后是投不动产还是消费贷款,从而判断这个投资属于激进的还是稳健的。

第二、看资金有没有第三方平台托管,也就是资金的安全性。这个就是今年行业在严厉整改的一条,很多平台因为找不到银行签订存管协议,陷入了被淘汰的绝境。为什么要强制银行存管?因为是你投进去的钱,万一被公司的人挪用就可能血本无归,所以需要在银行做监管,和平台自有的资金分割开。这个同样,在网上就能查到你关注的平台有没有做资金存管。

第三、看资本加持。记住一句话,这世界上,资本是最聪明的。查查这家平台的投资融资历史,都有哪些品牌资本青睐了他,这就间接佐证了他靠不靠谱,有没有长久的生命力。资本都已经帮你做好判断了,省了不少气力,一清二楚。

OK,了解了这几个维度,让我们套用在“桔子理财”上实际考察一下。

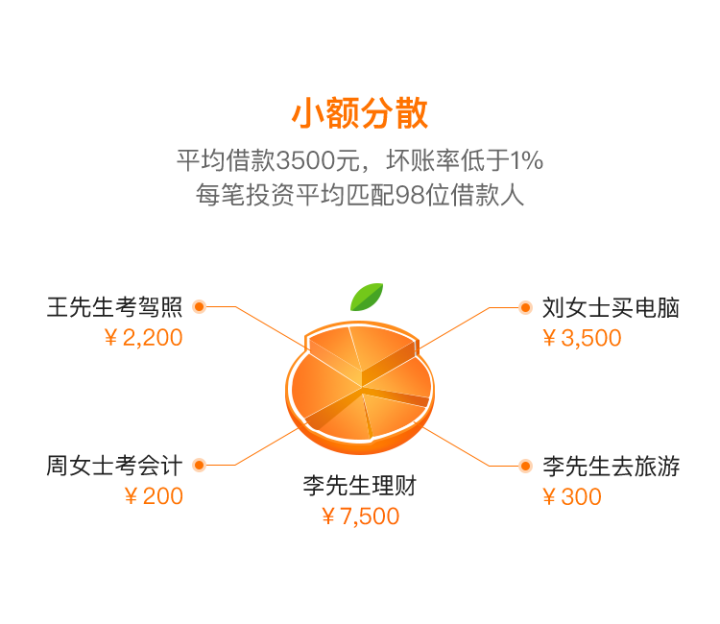

首先,真实的投资标的:桔子理财的债权来自分期乐,分期乐是和桔子理财是同属乐信集团的兄弟公司。分期乐这几年发展得很迅猛,用户数据称已经超过1200万,而且已经开拓了白领用户市场。

分期乐的小微消费贷,平均每笔金额仅3500元,大量的借款人分散在各个地域和行业,让出借人可以有效分散投资风险,是真正意义上的“小额分散”债权。通俗点讲,所谓“不把鸡蛋放在同一个篮子里”,就是在讲这种策略,这也是一种被监管意见鼓励的P2P经营模式。小额标的给予投资者更高的资金安全保障,对于投资人来说,如果产生了坏账,那么自己的借出资金将会受到损失,所以当然是借出给这笔坏账的款项越小越好,这样投资人受到的损失才能降低。目前在互金市场上尚未出现过比桔子理财更小额的标的。

在桔子理财app上可以清楚看到自己的钱到底是投给了什么人。分期乐商城已进入公开市场发行资产证券化产品(ABS),同样发行ABS的有京东金融、蚂蚁花呗和宜人贷等(网上搜索关键词“分期乐、ABS”就有)。

第二、资金的安全性:桔子理财接的是广发银行存管,相比一些根本没听过的小银行更加靠谱一点。广发银行是一家全国性股份制商业银行,其存管系统至今只接入了3家互联网金融平台,分别是宜人贷(中国互联网金融海外上市先进股)、投哪网(广发证券全资子公司和直投平台广发信德的战略投资)、桔子理财。这些信息网上都能查到。

第三,投资背景:2013年8月,获险峰华兴天使轮融资;2014年3月,获经纬中国领投的数千万美元A轮融资;2014年12月,获得由DST(Digital Sky Technologies)领投,贝塔斯曼等跟投的1亿美元B轮融资;2015年3月,获京东集团投资;2016年6月,获得由华晟资本等领投的亿级美元D轮系列首笔融资。(来自桔子理财官网)

除此之外,我想还有一个信息可以提供给大家,就是桔子理财的团队背景,是一帮什么人在背后操持着这个平台,对想投的人来说,可以多一重参考。

肖文杰 创始人&首席执行官

曾任腾讯财付通产品总监,任职期间财付通交易量达到千亿规模。

吴毅 总裁

历任腾讯财付通副总经理及微信支付总经理,是微信支付和微信红包的总设计者。

弓晨 桔子理财总经理

曾任财付通技术总监及产品总监,微信支付成立后,担任微信支付产品总监。任职期间打造了微信红包,微信转账,面对面收款等多个全民应用,及搭建微信支付开放商户体系。在腾讯任职11年期间,一直担任支付领域相关工作。

最后的最后,再补充一点:一个很重要但是官方不会明说,需要有心的投资者留意的一点,那就是分期乐商城的用户平均分期服务费目前看他们官网是10%-18%,而桔子理财的定存年化是9.38%。

这一点很重要,大家能看明白为什么么?也就是说乐信集团这个大主体,通过构建这种商业模式闭环,人家即使给你将近10% 的年化收益,人家依然有钱赚。人家平台首先吃饱,才不会跑路,我们投资人才有钱赚呀。

回到开头,还是要再次强调,风险不可能消失,如果你投了一个平台,却不知道为什么投他,即使你活着走出了炸药厂,你依然是个傻子,记住,火把永远在我们自己手上。睁开眼睛,动动手指,多查多问,理性投资,绝大多数人都可以避开风险,安全地实现投资目标。